Transparência é o nosso compromisso

Interveniente Quitante: Entenda como Funciona no Crédito Imobiliário

interveniente quitante é fundamental para qualquer indivíduo envolvido em transações de crédito imobiliário. Este profissional atua como um facilitador, garantindo que as obrigações

CRÉDITO IMOBILIÁRIO

Marcus Ferraz

12/22/20258 min read

O Que é um Interveniente Quitante (IQ)?

O Interveniente Quitante, frequentemente abreviado como IQ, é um conceito central nas transações de crédito imobiliário, referindo-se a uma parte que desempenha um papel fundamental na quitação de uma dívida relacionada a um imóvel financiado. Sua definição se conecta diretamente com a necessidade de assegurar que todas as obrigações financeiras sobre uma propriedade sejam adequadamente cumpridas antes que a transferência de propriedade possa ocorrer. Este papel é particularmente relevante em operações onde o banco credor mantém um interesse sobre o ativo, garantindo a segurança jurídica da transação.

A presença do interveniente quitante é, portanto, vital em situações nas quais um imóvel com financiamento está sendo vendido ou transferido. Nesse contexto, o IQ atua como uma espécie de garantidor que, ao ser formalmente reconhecido na transação, confirma o pagamento total do financiamento junto ao credor. Essa prática serve para proteger tanto o comprador quanto o vendedor, já que assegura que a transferência da propriedade ocorra sem pendências financeiras, evitando futuras complicações legais e financeiras.

Além disso, o interveniente quitante pode ser uma pessoa física ou jurídica, o que amplia sua função no mercado imobiliário. O envolvimento do IQ não só facilita a dinâmica da transação, mas também reforça a importância da transparência e da segurança nas operações de crédito. Em resumo, a figura do Interveniente Quitante se destaca como um elemento essencial para garantir a legitimidade e a eficácia na transferência de imóveis financiados, proporcionando maior confiança para todas as partes envolvidas.

Quando é necessário um Interveniente Quitante?

A figura do Interveniente Quitante (IQ) surge em situações específicas no contexto do crédito imobiliário, especialmente quando há a necessidade de transferir a propriedade de um imóvel que está submetido a financiamentos ou dívidas ativas. A presença do IQ é fundamental para garantir que o novo proprietário não herde responsabilidades financeiras relacionadas ao imóvel, tornando o processo de aquisição mais seguro e transparente.

Um dos cenários mais comuns que requer a intervenção de um Interveniente Quitante é a venda de um imóvel com financiamento ativo. Neste caso, a quitação da dívida deve ser realizada antes da transferência da propriedade. O IQ atua como um garantidor de que todas as obrigações financeiras junto à instituição financeira serão cumpridas, o que abre caminho para que o processo de venda se concretize de maneira eficaz. Sem a autorização e a presença do IQ, a transferência do imóvel pode ser complicada, colocando a transação em risco.

Além disso, outra situação que demanda a figura do Interveniente Quitante é quando existem dívidas ativas junto ao banco que estão vinculadas ao imóvel. O IQ facilita a quitação da dívida, permitindo que o vendedor resolva seus débitos financeiros antes da conclusão da venda. Isso protege o comprador, uma vez que evita surpresas desagradáveis, como a possibilidade de penhoras ou ações judiciais que poderiam ser impostas sobre o imóvel devido a tais dívidas.

Portanto, a presença do Interveniente Quitante em transações imobiliárias é essencial para garantir uma transferência segura e isenta de complicações legais e financeiras, assegurando a proteção tanto do vendedor quanto do comprador durante a transação imobiliária.

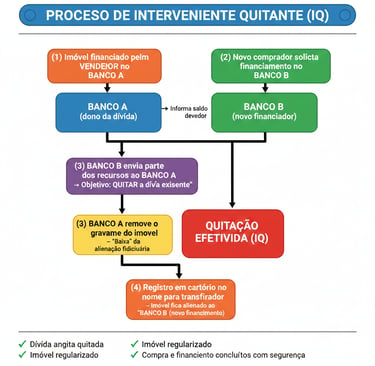

Processo de Interveniente Quitante

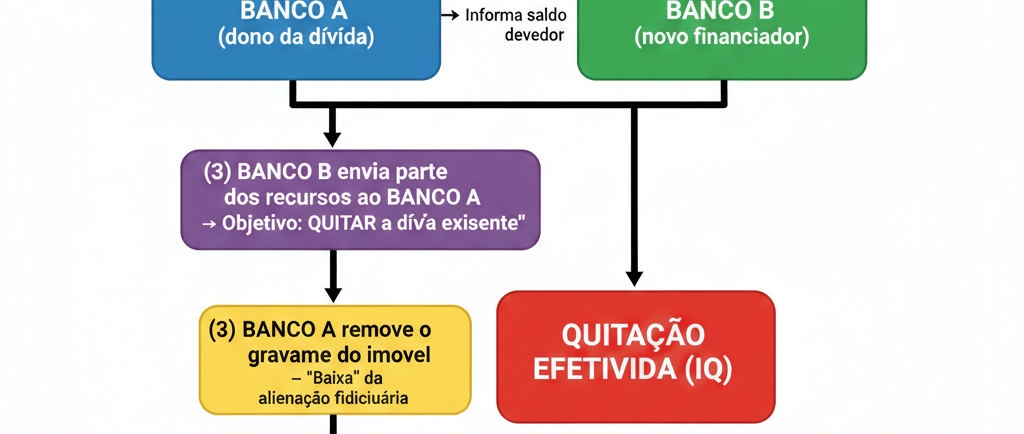

O processo de interveniente quitante para crédito imobiliário inicia-se com a análise minuciosa do imóvel que está sendo considerado para a operação. Neste primeiro passo, avalia-se tanto a documentação quanto o estado físico do bem. É essencial garantir que todos os documentos estão em ordem, incluindo a escritura, certidões negativas e demais registros que possam impactar diretamente a viabilidade do crédito. A conformidade desses documentos é crucial, pois qualquer irregularidade pode resultar em atrasos ou até mesmo no cancelamento do financiamento.

Após a análise inicial, segue-se para a etapa de solicitação do saldo devedor. Neste ponto, o atual proprietário do imóvel deve consultar a instituição financeira que detém a dívida para obter um extrato detalhado do saldo devedor. É nesse momento que a transparência é fundamental, pois o atual proprietário deve ter clareza sobre encargos, juros e qualquer outra obrigação financeira associada ao crédito existente. A partir desse extrato, é possível negociar com potenciais financiadores, buscando as melhores condições para o novo financiamento.

Uma vez que o saldo devedor é confirmado, é necessário efetuar a proposta formal em busca da liberação do financiamento. A instituição que está oferecendo o novo crédito irá realizar uma nova avaliação do imóvel, considerando fatores como localização, valor de mercado e a situação cadastral do bem. Esta fase não deve ser subestimada, pois a aprovação ou reprovação do financiamento está diretamente ligada à análise criteriosa realizada pelo banco. Além disso, a apresentação de todos os documentos, bem como a comprovação de renda por parte do novo comprador, são igualmente importantes. Por fim, com a nomeação do interveniente quitante e a assinatura do contrato, a operação é finalizada, facilitando a transição de propriedade e a quitação da dívida anterior.

Vantagens do Uso do Interveniente Quitante

A adoção do Interveniente Quitante (IQ) nas operações de crédito imobiliário oferece uma série de vantagens significativas, tanto para o comprador quanto para as instituições financeiras envolvidas. Uma das principais benesses é a segurança jurídica que o IQ proporciona ao novo proprietário. Ao operar como um agente que quita a dívida existente, o IQ garante que todas as obrigações do vendedor em relação à propriedade sejam devidamente atendidas. Isso minimiza os riscos de futuras disputas legais, uma vez que o comprador pode ter certeza de que está adquirindo um imóvel livre de gravames, o que reforça a confiança nas transações imobiliárias.

Além da segurança legal, a agilidade na quitação da dívida existente é outro benefício notável. O processo de compra muitas vezes é prolongado devido à necessidade de resolver pendências financeiras do vendedor. Com a presença do Interveniente Quitante, essas pendências podem ser sanadas de maneira rápida e eficiente, permitindo que a transação avance com maior celeridade. Essa rapidez se traduz em menos atrasos e mais facilidade na conclusão dos negócios, algo que tanto compradores quanto vendedores apreciam.

Por último, o IQ também facilita a obtenção do financiamento para o novo proprietário. Ao eliminar as dívidas do vendedor, a instituição financeira pode avaliar a operação de forma mais clara e com menor risco, o que muitas vezes resulta em condições de financiamento mais favoráveis e com taxas de juros competitivas. Isso é especialmente vantajoso em um mercado onde a concorrência é acirrada e onde os compradores estão sempre em busca de melhores opções para viabilizar suas aquisições. Assim, o uso do Interveniente Quitante não apenas torna a transação mais segura, mas também mais eficiente e acessível.

Desvantagens e Riscos do Interveniente Quitante

O uso do interveniente quitante (IQ) no crédito imobiliário apresenta algumas desvantagens e riscos que os compradores devem ser cautelosos ao considerar. Em primeiro lugar, um dos principais desafios associados ao IQ é a possibilidade de atrasos na operação. Esse atraso pode ocorrer devido à necessidade de documentação adicional e do tempo requerido para verificar a regularidade da situação financeira do vendedor. Assim, se a transação não for gerida de maneira eficaz, o comprador pode enfrentar longos períodos de incerteza, o que pode prejudicar sua capacidade de planejamento e decisão.

Ademais, a utilização doIQ pode acarretar custos adicionais que não estavam previstos inicialmente. É importante considerar que a formalização do pagamento, o registro dos documentos e possíveis tarifas de serviços profissionais podem incrementar o valor final do imóvel. Esses custos podem ser significativos, especialmente para aqueles que já estão lidando com limitações financeiras. Portanto, o comprador deve assegurar que todos esses fatores sejam considerados durante a negociação.

Outro risco a ser analisado é a vulnerabilidade que o comprador enfrenta em situações de inadimplência da parte vendedora. Caso o intermediário não cumpra com suas obrigações, o comprador poderá encontrar dificuldades em assegurar a propriedade do imóvel, mesmo após o pagamento. Isso pode ser ainda mais problemático se a venda não ocorrer de forma transparente, resultando em complicações legais que podem se arrastar por anos. Assim, é crucial que os compradores estejam plenamente informados sobre os riscos associados ao IQ e, se possível, busquem assessoria jurídica para estruturar a transação de forma que minimize essas desvantagens.

Dicas para Navegar o Processo de IQ

Para aqueles que estão se preparando para entrar em um processo que envolve o interveniente quitante (IQ), algumas dicas práticas podem ajudar a simplificar essa jornada. O primeiro passo essencial é consultar profissionais especializados, como advogados ou consultores financeiros, que possuem experiência no setor imobiliário. Estes especialistas podem oferecer orientações valiosas sobre as nuances do processo de IQ, além de ajudar na análise da documentação necessária e na compreensão dos riscos envolvidos.

Outro aspecto fundamental é a negociação com o banco. As instituições financeiras frequentemente têm suas próprias exigências e políticas em relação ao interveniente quitante. Portanto, é crucial manter um diálogo aberto e honesto. Certifique-se de expressar suas intenções de forma clara e busque um entendimento sobre as condições que podem facilitar a autorização do IQ. Isso pode incluir a renegociação de dívidas pendentes ou a suspensão de taxas extras, que muitas vezes podem ser discutidas durante o processo.

Além disso, é recomendado realizar uma pesquisa detalhada sobre o imóvel em questão e as dívidas associadas a ele. É importante saber se há ônus ou pendências relacionadas à propriedade que possam complicar o processo. Uma análise objetiva dos dados do imóvel e seu histórico financeiro pode evitar surpresas desagradáveis no futuro. Ao entender bem a situação do imóvel e seus aspectos legais, os compradores podem tomar decisões mais informadas.

Por fim, manter uma boa organização durante todo o processo de interveniente quitante é primordial. Documente todas as interações com o banco e os profissionais envolvidos, além de manter um calendário com prazos importantes. Essa abordagem não apenas facilitará o acompanhamento do processo, mas também proporcionará uma experiência mais tranquila e eficiente diante das exigências desse procedimento no crédito imobiliário.

Considerações Finais

Em conclusão, compreender o papel do interveniente quitante é fundamental para qualquer indivíduo envolvido em transações de crédito imobiliário. Este profissional atua como um facilitador, garantindo que as obrigações financeiras relacionadas à propriedade sejam resolvidas de maneira eficiente e transparente. O interveniente quitante, ao assumir essa responsabilidade, proporciona uma camada adicional de segurança e confiabilidade, tanto para o comprador quanto para a instituição financeira.

Ao considerar a aquisição de um imóvel com financiamento, é essencial que os compradores estejam bem informados sobre cada etapa do processo. A presença do interveniente quitante pode simplificar o trâmite, mas é indispensável que as partes envolvidas entendam todas as implicações legais e financeiras dessa figura. Informações precisas e um planejamento adequado podem evitar contratempos e complicações futuras, assegurando que todas as obrigações estejam em ordem antes da finalização da compra.

Ainda, recomenda-se que os compradores busquem orientação de especialistas no campo imobiliário, incluindo advogados e consultores financeiros. Esta equipe pode ajudar a esclarecer dúvidas sobre como funciona o crédito imobiliário, a importância da regularização de débitos e o papel do interveniente quitante nesse contexto. Ademais, é prudente revisar cuidadosamente a documentação relacionada ao imóvel e ao financiamento, assegurando que todos os requisitos legais sejam cumpridos adequadamente.

Por último, estar bem preparado e informado não apenas facilita a compra do imóvel, mas também contribui para um investimento seguro e sólido. A figura do interveniente quitante, embora muitas vezes subestimada, é uma peça chave nas transações imobiliárias, e a sua atuação correta pode fazer toda a diferença na finalização do negócio.

Serviços

Especialistas em crédito imobiliário, todos os bancos

Contato

Suporte

assessoria@montehermom.com.br

+55 17 3304 3873

© 2025. All rights reserved.

Políticas, termos

Sistema de Gestão crédito imobiliário.

Sistema de Emissão de Laudos Periciais.

Cusro de Planejamento Patrimonial.

A IA da Monte Hermom tem caráter educativo e informativo.

Não realizamos ofertas de crédito nem garantimos aprovação. Todas as decisões dependem das políticas das instituições financeiras e da análise humana, em conformidade com a LGPD.